计算机毕业设计Hadoop+Spark股票行情预测系统 股票推荐系统 量化交易分析系统 股票爬虫 大数据毕业设计(源码+文档+PPT+讲解)

计算机毕业设计Hadoop+Spark股票行情预测系统 股票推荐系统 量化交易分析系统 股票爬虫 大数据毕业设计(源码+文档+PPT+讲解)

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

温馨提示:文末有 CSDN 平台官方提供的学长联系方式的名片!

信息安全/网络安全 大模型、大数据、深度学习领域中科院硕士在读,所有源码均一手开发!

感兴趣的可以先收藏起来,还有大家在毕设选题,项目以及论文编写等相关问题都可以给我留言咨询,希望帮助更多的人

介绍资料

《Hadoop+Spark股票行情预测系统、股票推荐系统与量化交易分析系统》开题报告

一、选题背景与意义

(一)选题背景

随着金融市场的快速发展和数字化进程的加速,股票市场产生的数据量呈指数级增长。股票行情的波动受到众多因素的综合影响,包括宏观经济数据、公司财务状况、行业动态以及市场情绪等。传统的股票分析方法主要依赖于人工分析和专家的经验,在处理大规模数据时效率低下,且容易受到人为因素的干扰,难以挖掘数据背后的潜在规律,无法满足现代投资决策的需求。

Hadoop和Spark作为大数据处理领域的两大主流框架,具有强大的分布式存储和计算能力。Hadoop以其高容错性和高吞吐量的特点,适合存储海量的股票数据;Spark则凭借其快速的内存计算和丰富的机器学习库,为数据处理和模型训练提供了有力支持。将Hadoop与Spark相结合应用于股票行情预测、股票推荐及量化交易分析领域,具有重要的现实意义和应用价值。

(二)选题意义

- 理论意义:本研究将大数据技术与金融分析相结合,探索Hadoop和Spark在股票领域的应用模式和方法,丰富和完善金融数据分析的理论体系,为后续相关研究提供参考和借鉴。

- 实践意义:通过构建股票行情预测系统、股票推荐系统和量化交易分析系统,为投资者提供科学、准确的决策依据,提高投资收益;同时,系统的可视化功能可以帮助投资者更直观地了解股票市场的动态和趋势,降低投资风险。

二、国内外研究现状

(一)国外研究现状

国外在股票分析和量化交易领域的研究起步较早,已经取得了一系列重要成果。在股票行情预测方面,许多学者运用机器学习算法,如支持向量机(SVM)、神经网络等,对股票价格进行预测。在股票推荐方面,国外的研究主要集中在基于用户画像和协同过滤算法的推荐系统上。通过对投资者的交易历史、风险偏好等信息进行分析,为投资者推荐个性化的股票组合。在量化交易分析方面,国外已经形成了较为成熟的量化交易策略和体系。许多金融机构和投资公司利用大数据技术和高性能计算平台,开发了各种量化交易模型,实现了自动化交易,并取得了显著的收益。

(二)国内研究现状

国内在股票分析和量化交易领域的研究相对较晚,但近年来发展迅速。在股票行情预测方面,国内学者借鉴了国外的研究方法,并结合中国股票市场的特点,开展了一系列研究。同时,随着国内大数据产业的兴起,越来越多的研究开始关注大数据技术在股票领域的应用。在股票推荐方面,国内的研究主要集中在基于文本挖掘和情感分析的推荐方法上。通过对新闻资讯、社交媒体等文本数据的分析,挖掘市场情绪和投资者关注度,为股票推荐提供参考。在量化交易分析方面,国内的一些金融机构和科技公司也开始尝试利用大数据技术和人工智能算法,开发量化交易系统。然而,与国外相比,国内在量化交易的理论研究和实践应用方面还存在一定的差距。

三、研究目标与内容

(一)研究目标

- 构建一个基于Hadoop和Spark的股票行情预测、推荐与量化交易分析系统,实现对股票数据的采集、存储、处理和分析。

- 利用机器学习算法和深度学习模型,提高股票行情预测的准确性和效率,为投资者提供可靠的决策依据。

- 根据投资者的风险偏好、投资目标等因素,结合股票的基本面和技术面信息,为投资者推荐个性化的股票组合,提高投资效率。

- 利用大数据技术对市场数据进行实时监测和分析,构建量化交易模型,实现自动化交易,降低人为因素的干扰,提高交易收益和风险控制能力。

(二)研究内容

- 数据采集与预处理

- 设计数据采集方案,从股票交易所、金融数据服务商等渠道获取股票历史数据和实时数据,包括股票的开盘价、收盘价、最高价、最低价、成交量、财务指标等信息。

- 对采集到的数据进行清洗、转换和集成等预处理操作,去除噪声数据和异常值,统一数据格式,提高数据质量。

- 数据存储与管理

- 搭建Hadoop集群环境,配置HDFS和HBase等组件,实现股票数据的高效存储和管理。

- 设计数据存储结构,优化数据存储方式,提高数据访问效率。

- 实现数据的备份与恢复机制,保障数据的安全性。

- 股票行情预测

- 运用Spark的MLlib库和深度学习框架(如TensorFlow、PyTorch),对股票数据进行特征提取、模型训练和评估。

- 构建股票行情预测模型,如时间序列分析模型(ARIMA、GARCH等)、机器学习模型(随机森林、支持向量机等)和深度学习模型(LSTM、GRU等),并进行模型优化。

- 对预测结果进行评估和分析,提高预测的准确性。

- 股票推荐系统

- 开发股票推荐算法,如基于内容的推荐算法、协同过滤推荐算法和混合推荐算法。

- 根据投资者的历史交易数据、风险偏好等信息,为用户推荐个性化的股票组合。

- 对推荐结果进行评估和优化,提高推荐的准确性和多样性。

- 量化交易分析

- 研究量化交易策略的设计方法和原则,结合股票市场的特点,构建适合本系统的量化交易模型,如均值回归策略、动量策略等。

- 利用Spark Streaming技术对实时市场数据进行监测和分析,根据量化交易模型生成交易信号。

- 对量化交易策略进行回测和优化,评估策略的收益和风险。

- 系统集成与可视化展示

- 设计系统的总体架构,将各个功能模块进行集成,确保系统的整体协调运行。

- 开发系统的用户界面,采用可视化技术(如ECharts、D3.js等),将股票行情预测结果、推荐股票列表、量化交易信号等信息以图表、表格等形式直观地展示给用户。

- 提供交互功能,方便用户进行数据的查询、筛选和分析。

四、研究方法与技术路线

(一)研究方法

- 文献研究法:查阅国内外相关的学术论文、研究报告和技术文档,了解股票行情预测、推荐与量化交易分析领域的最新研究进展和技术动态,为研究提供理论支持。

- 实验研究法:搭建Hadoop和Spark集群环境,进行数据采集、预处理、模型训练和系统实现等实验操作,验证研究方案的有效性和可行性。

- 案例分析法:选取实际的股票市场数据和交易案例,对系统的性能和效果进行分析和评估,为系统的优化和改进提供依据。

(二)技术路线

- 环境搭建:安装和配置Hadoop集群和Spark环境,确保集群的稳定运行。

- 数据采集与存储:使用Python编写数据采集脚本,通过API接口从股票交易所和金融数据服务商获取股票数据,并将数据存储到HDFS和HBase中。

- 数据处理与分析:利用Spark的DataFrame API和MLlib库,对采集到的数据进行清洗、转换、特征提取和模型训练等操作。

- 模型构建与优化:选择合适的机器学习算法和深度学习模型,进行模型训练和评估,通过交叉验证、网格搜索等方法对模型参数进行优化。

- 系统开发与集成:采用前后端分离的开发模式,前端使用Vue.js或React框架开发用户界面,后端使用Spring Boot框架和Hadoop、Spark的相关API实现系统的业务逻辑。将各个功能模块进行集成,完成系统的初步搭建。

- 系统测试与优化:对系统进行功能测试、性能测试和安全测试,发现并解决系统存在的问题。根据测试结果对系统进行优化和改进,确保系统满足性能指标和用户需求。

五、预期成果与创新点

(一)预期成果

- 完成基于Hadoop和Spark的股票行情预测、推荐与量化交易分析系统的设计与实现,包括系统的总体架构设计、各个功能模块的开发和用户界面的设计。

- 提出一种或多种有效的股票行情预测模型和量化交易策略,并通过实验验证其准确性和稳定性。

- 开发一套股票推荐算法,能够根据投资者的个性化需求,为其推荐合适的股票组合。

- 发表[X]篇与本研究相关的学术论文,形成一套完整的股票数据分析方法和量化交易策略,为投资者提供决策支持。

(二)创新点

- 技术融合创新:将Hadoop和Spark两大大数据处理技术相结合,充分发挥Hadoop的高容错性和高扩展性以及Spark的内存计算能力和快速数据处理速度的优势,为股票数据分析提供更强大的技术支持。

- 多源数据融合:综合考虑股票历史交易数据、新闻资讯、宏观经济指标等多种数据源,构建综合性的股票预测模型和推荐系统,提高预测和推荐的准确性。

- 实时数据处理与分析:利用Spark Streaming技术对实时股票数据进行流式处理,实现低延迟的实时数据分析,为量化交易提供及时的支持。

- 个性化推荐与量化交易结合:将股票推荐系统与量化交易分析系统相结合,根据投资者的个性化需求为其推荐股票组合,并基于推荐结果进行量化交易,提高投资收益和风险控制能力。

六、研究计划与进度安排

(一)研究计划

本研究计划分为以下几个阶段:

- 第一阶段(第1 - 2个月):项目启动与需求分析

- 完成项目团队的组建和分工,明确各成员的职责。

- 开展市场调研和用户需求分析,确定系统的功能需求和性能指标。

- 制定项目的详细计划和进度安排。

- 第二阶段(第3 - 4个月):环境搭建与数据采集

- 搭建Hadoop和Spark集群环境,进行集群的调试和优化。

- 设计并实现股票数据采集方案,采集一定量的历史数据和实时数据。

- 第三阶段(第5 - 6个月):数据处理与模型开发

- 对采集到的数据进行预处理,构建初步的数据存储结构。

- 开展股票行情预测模型和股票推荐算法的研究与开发,进行模型训练和优化。

- 设计量化交易策略,构建量化交易分析模型,实现实时市场数据的监测和分析。

- 第四阶段(第7 - 8个月):系统集成与测试

- 进行系统的整体设计与实现,开发各个功能模块。

- 将各个功能模块进行集成,完成系统的初步搭建。

- 开发系统的用户界面,进行界面设计和交互优化。

- 对系统进行全面的功能测试、性能测试、安全测试等,发现并记录系统存在的问题。

- 第五阶段(第9 - 10个月):系统优化与论文撰写

- 根据测试结果对系统进行优化和改进,确保系统满足性能指标和用户需求。

- 编写系统使用手册和技术文档。

- 撰写毕业论文,对研究过程和成果进行总结和阐述。

- 第六阶段(第11 - 12个月):项目验收与答辩

- 组织项目验收,向相关部门和人员展示系统的功能和性能。

- 进行论文答辩和评价,对项目进行总结和评估,分析项目的成果和不足之处。

- 整理项目资料,进行项目归档。

(二)进度安排

| 阶段 | 时间跨度 | 主要任务 |

|---|---|---|

| 第一阶段 | 第1 - 2个月 | 项目团队组建与分工、市场调研与需求分析、项目计划制定 |

| 第二阶段 | 第3 - 4个月 | Hadoop和Spark集群环境搭建、股票数据采集方案设计与实现、数据采集 |

| 第三阶段 | 第5 - 6个月 | 数据预处理、股票行情预测模型与推荐算法开发、量化交易策略设计与模型构建 |

| 第四阶段 | 第7 - 8个月 | 系统功能模块开发、系统集成、用户界面开发、系统测试 |

| 第五阶段 | 第9 - 10个月 | 系统优化、系统使用手册和技术文档编写、毕业论文撰写 |

| 第六阶段 | 第11 - 12个月 | 项目验收、论文答辩、项目总结与归档 |

七、研究条件与保障措施

(一)研究条件

- 硬件条件:配备一定数量的服务器和工作站,用于搭建Hadoop和Spark集群环境,满足系统的计算和存储需求。

- 软件条件:安装和配置Hadoop、Spark、Python、Java等相关的软件和开发工具,为系统的开发和运行提供支持。

- 数据条件:与股票交易所、金融数据服务商等建立合作关系,获取丰富的股票历史数据和实时数据,为研究提供数据保障。

(二)保障措施

- 技术指导:邀请具有丰富大数据和金融分析经验的专家作为指导教师,为研究提供技术指导和建议。

- 团队协作:建立有效的团队协作机制,明确各成员的职责和分工,加强成员之间的沟通和交流,确保项目的顺利进行。

- 进度管理:制定详细的项目进度计划,定期对项目进度进行检查和评估,及时发现和解决项目中出现的问题,确保项目按时完成。

- 风险管理:对研究过程中可能遇到的技术风险、数据风险等进行识别和评估,制定相应的风险应对措施,降低风险对项目的影响。

八、参考文献

[列出在开题报告撰写过程中参考的主要文献,包括书籍、学术论文、研究报告等,具体参考文献可根据实际研究情况进行补充和完善]

- 陈博闻. 基于技术指标及ARIMA模型预测股票价格——以中国平安保险集团公司股票调整后的收盘价为例[J]. 统计与管理, 2021, 第007期.

- 王兰英. 基于GARCH和ARMA时间序列模型的股票收益率的分析与预测——中国工商银行股票为例[J]. 数码设计.CG WORLD, 2021, 第006期.

- 徐悦伟, 夏凌云. 基于WLAN大数据和Hive数据仓库的高校人流溯源系统设计与实现[J]. 微型电脑应用, 2021, 37(11): 71 - 73.

- 肖嘉豪, 李颂华. 基于Hadoop的MapReduce架构研究[C]//中国计算机用户协会网络应用分会2021年第二十五届网络新技术与应用年会论文集, 2021: 408 - 411.

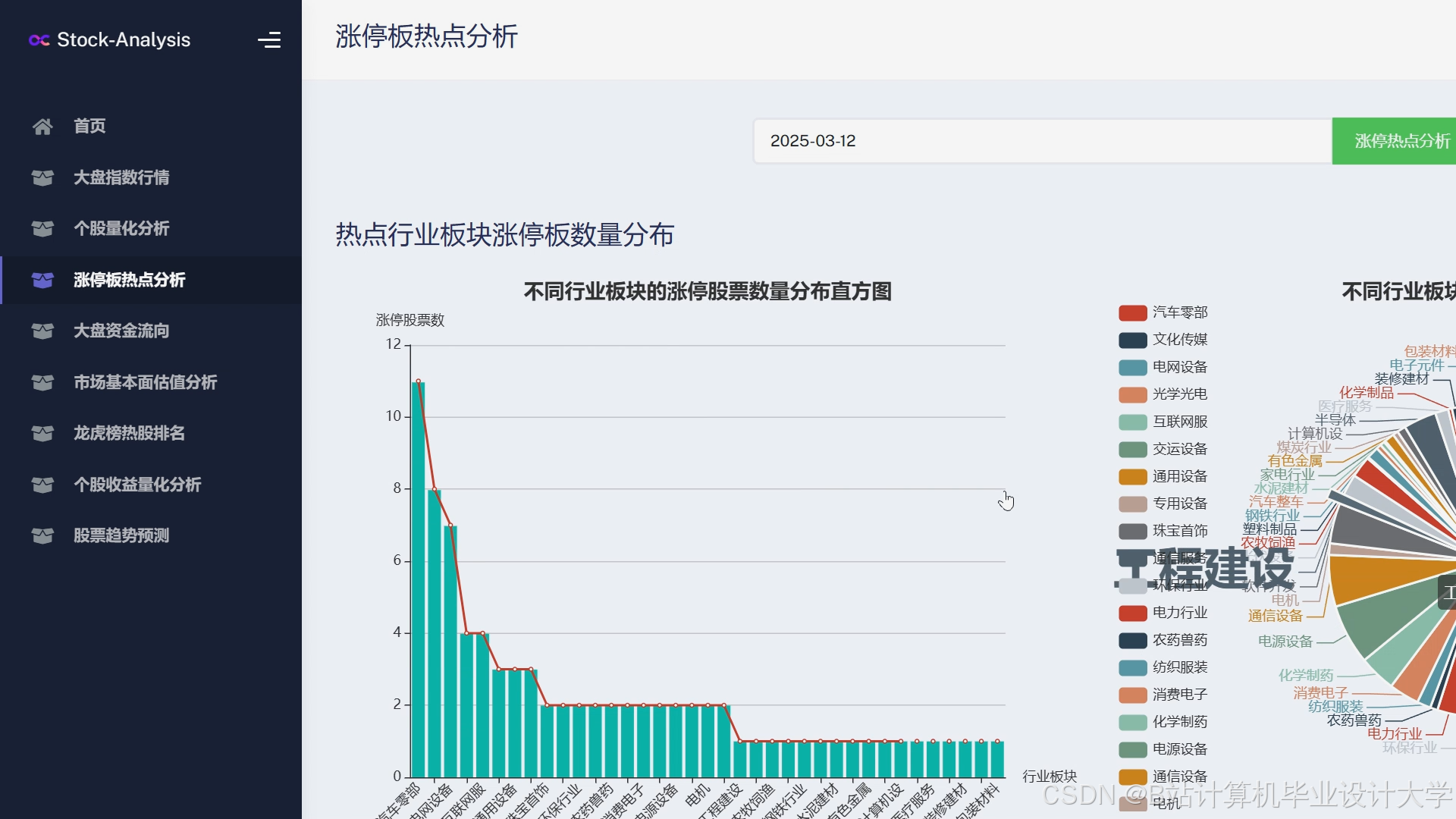

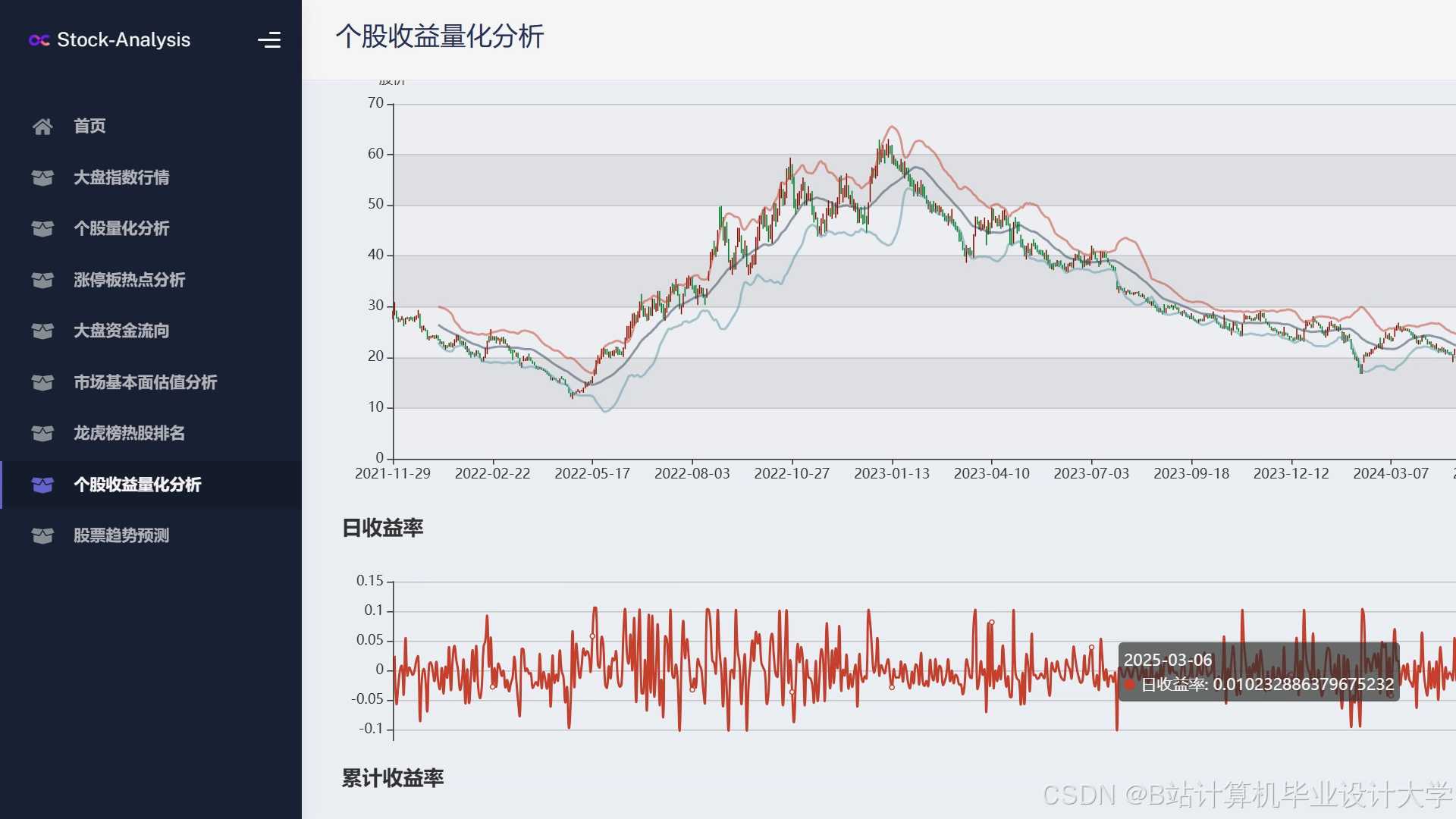

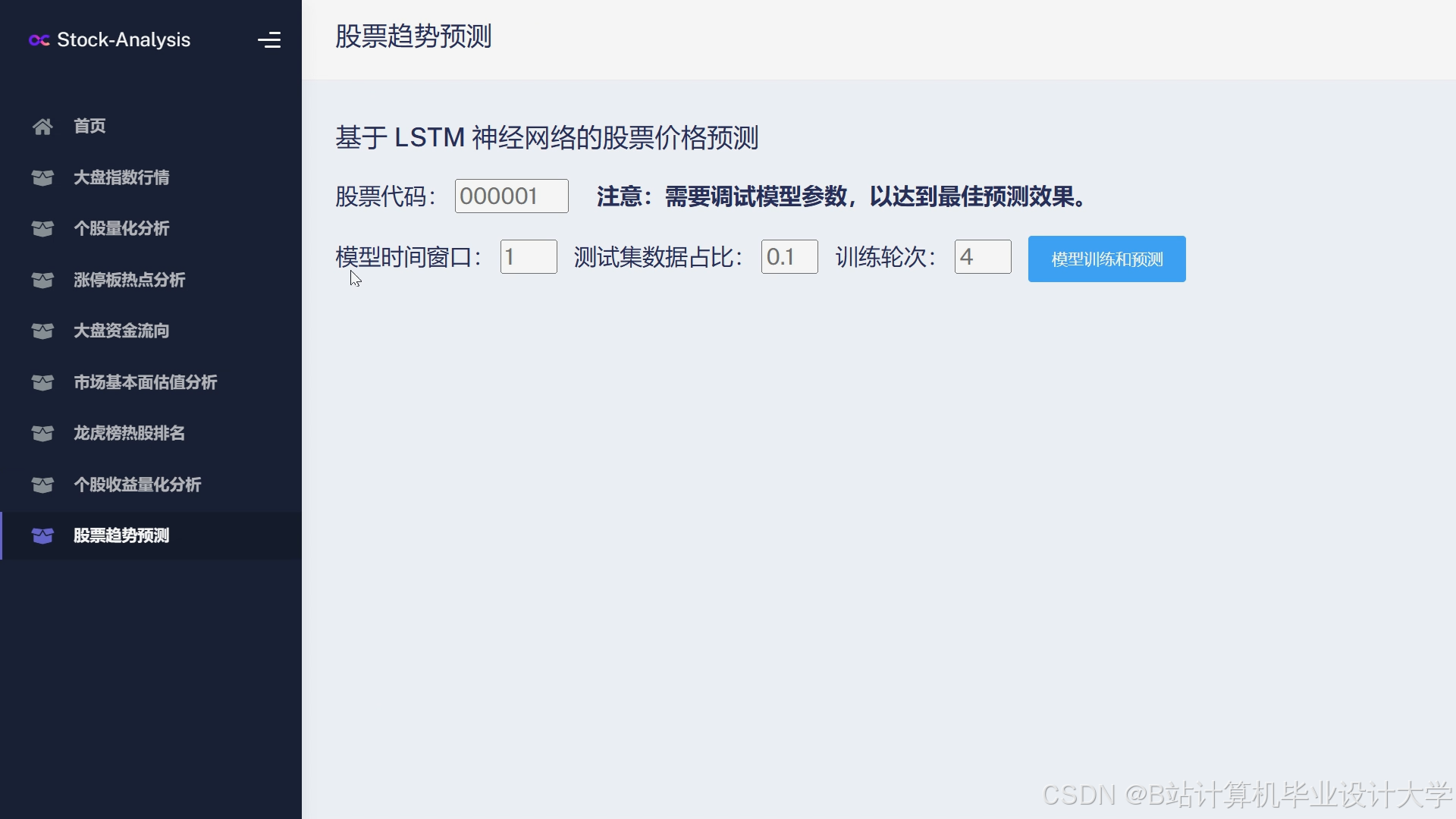

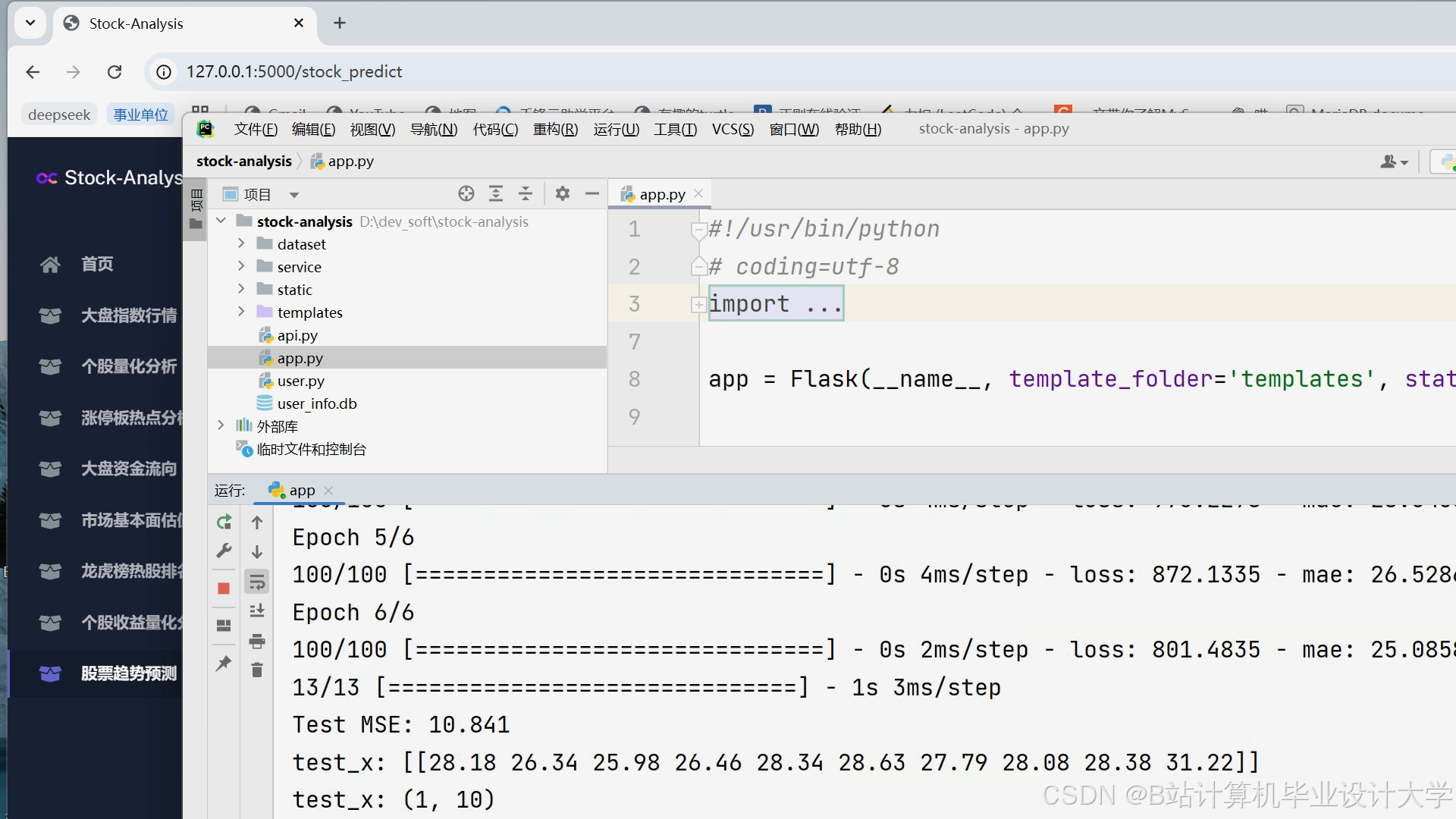

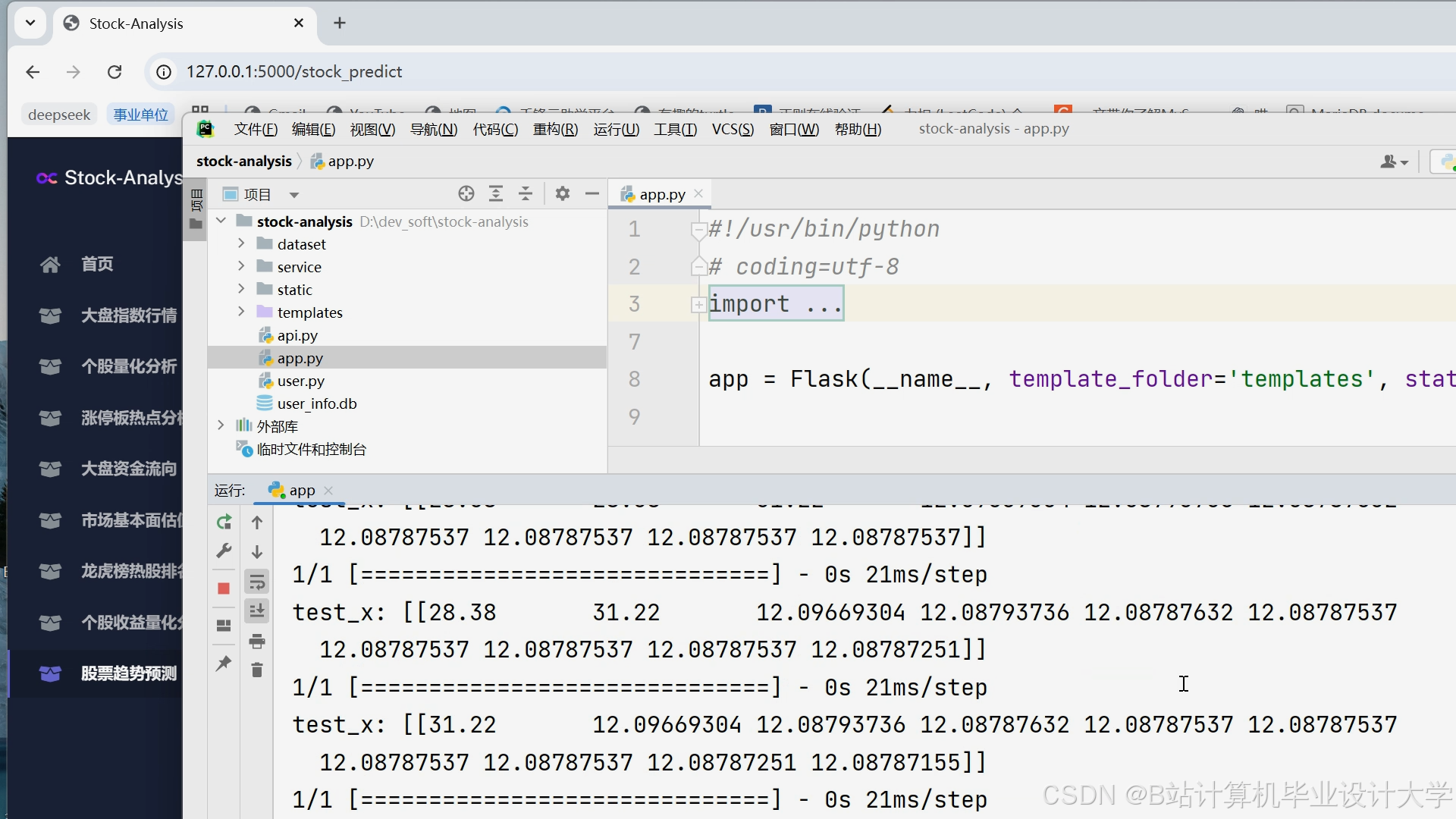

运行截图

推荐项目

上万套Java、Python、大数据、机器学习、深度学习等高级选题(源码+lw+部署文档+讲解等)

项目案例

优势

1-项目均为博主学习开发自研,适合新手入门和学习使用

2-所有源码均一手开发,不是模版!不容易跟班里人重复!

🍅✌感兴趣的可以先收藏起来,点赞关注不迷路,想学习更多项目可以查看主页,大家在毕设选题,项目代码以及论文编写等相关问题都可以给我留言咨询,希望可以帮助同学们顺利毕业!🍅✌

源码获取方式

🍅由于篇幅限制,获取完整文章或源码、代做项目的,拉到文章底部即可看到个人联系方式。🍅

点赞、收藏、关注,不迷路,下方查看👇🏻获取联系方式👇🏻

更多推荐

7

7 0

0- 0

已为社区贡献105条内容

已为社区贡献105条内容

所有评论(0)