基于VAE、Transformer和LSTM的模型框架用于股票价格预测

本文提出了一种先进的集成深度学习框架用于股票价格预测,结合了变分自编码器(VAE)、变换器(Transformer)和长短期记忆网络(LSTM)。框架旨在利用各模型的优势,识别股票价格波动中的线性和非线性关系。通过丰富的技术指标和市场情况调整预测器,提高预测准确性。在多个股票数据集上测试,集成方法表现出高准确性和可靠性。VAE擅长高维数据的线性表示,Transformer识别长期模式,LSTM处理

股票价格预测因市场复杂性、波动性和非线性投资模式而具有挑战性。现有模型在市场波动时表现不佳。本文提出的集成框架结合了VAE、LSTM和Transformer的优势,以提升股票价格预测的准确性和可靠性。该解决方案在算法交易、风险分析和金融决策中具有重要应用。集成框架相比单一模型和传统方法显示出明显优势。

摘要

本文提出了一种先进的集成深度学习框架用于股票价格预测,结合了变分自编码器(VAE)、变换器(Transformer)和长短期记忆网络(LSTM)。框架旨在利用各模型的优势,识别股票价格波动中的线性和非线性关系。通过丰富的技术指标和市场情况调整预测器,提高预测准确性。在多个股票数据集上测试,集成方法表现出高准确性和可靠性。VAE擅长高维数据的线性表示,Transformer识别长期模式,LSTM处理序列数据,增强时间动态性。该解决方案在算法交易、风险分析和金融决策中具有重要应用。集成框架相比单一模型和传统方法显示出明显优势。

简介

股票价格预测因市场复杂性、波动性和非线性投资模式而具有挑战性。ARIMA和指数平滑模型在时间序列分析中基础,但在市场波动时表现不佳。

机器学习技术(如SVM、随机森林、梯度提升)提高了预测准确性,但在处理时间序列数据时存在局限。LSTM网络能有效监测时间数据模式,但在长序列和复杂数据集上面临挑战。Transformer模型通过多头注意力机制解决了LSTM的局限,但对数据预处理要求高,且易过拟合。VAE方法在特征识别和变量转换上表现强,但无法捕捉时间序列预测模式。

集成学习通过结合多种模型提高预测准确性并减少过拟合。本文提出的集成框架结合了VAE、LSTM和Transformer的优势,以提升股票价格预测的准确性和可靠性。

研究目标

-

开发一个集成框架。结合多种神经网络架构以增强股票价格预测的稳健性。

-

全面特征工程。运用先进技术捕捉复杂市场动态。

-

性能评估。在不同市场条件下评估框架表现。

-

组件分析。分析各个模型对整体预测准确性的贡献。

研究意义

-

开发集成框架。设计结合VAE、Transformer和LSTM的框架以提升股票价格预测。

-

综合特征工程。利用技术指标和自适应缩放捕捉复杂市场行为,改善数据表示。

-

性能评估。在不同市场条件和场景下测试框架的准确性和可靠性。

-

组件分析。评估各神经网络架构对整体预测准确性的贡献。

文献综述

股票价格预测方法从传统统计模型演变为现代机器学习和深度学习结构,ARIMA和指数平滑法在时间序列分析中仍然重要,但对非线性关系理解不足。支持向量机(SVM)、随机森林和梯度提升等机器学习技术提高了预测准确性,揭示了数据中的深层模式。

深度学习中的长短期记忆(LSTM)网络在提取时间依赖性方面表现优异,但存在内存扩展和处理速度慢的缺点。Transformer模型通过多头注意力机制提升了序列建模效率,但需要大量数据准备,且对小数据集理解困难。VAE在特征提取中有效,但无法重现金融时间序列模式。

集成方法结合多模型可提高预测准确性和可靠性,减少过拟合。LSTM-CNN集成模型通过架构组合提升了预测效果。本研究开发了一种集成架构,结合VAE特征、Transformer模式检测和LSTM时间模式,采用加权平均方法优化模型贡献,提升股票预测结果。

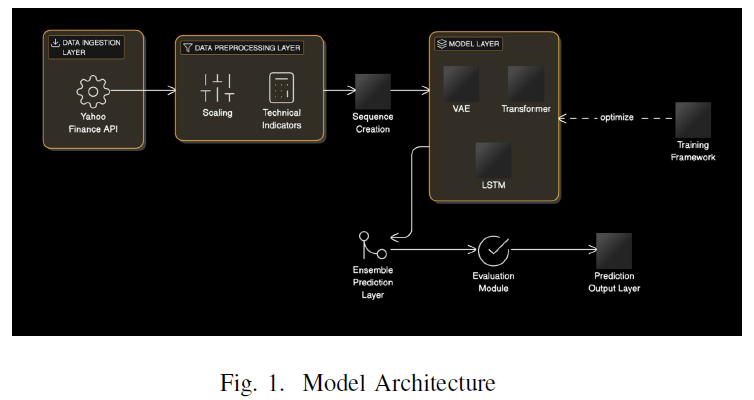

方法

数据处理与特征工程

数据收集与预处理

-

从Yahoo Finance API获取每日价格数据(开盘、最高、最低、收盘价及成交量)。

-

处理缺失值:使用线性插值或前向填充。

-

识别和处理异常值:应用z-score,异常值用中位数替代。

-

验证时间序列一致性:确保无缺失或不合理数据点。

-

对齐交易日历:排除非交易日数据。

技术指标

a) 基于价格的指标:

-

对数收益率:标准化收益,便于时间序列分析。

-

价格区间:消除价格波动噪声,识别日内波动。

-

移动平均:包括简单移动平均(SMA)和指数移动平均(EMA)。

-

价格变动率(ROC):衡量动量,识别超买或超卖状态。

b) 动量指标:

-

相对强弱指数(RSI):范围0-100,70以上为超买,30以下为超卖。

-

移动平均收敛发散(MACD):12日与26日EMA之差,9日EMA为信号线。

-

随机振荡器:超买(%K和%D>80)和超卖(%K和%D<20)信号,交叉信号分析。

c) 波动性指标:

-

平均真实范围(ATR):14天内的市场波动性,基于真实范围(TR)的平均值。

-

滚动波动率:通过n天的日收益标准差(σ)衡量市场波动,反映价格围绕均值(µ)的分散程度。

-

布林带:结合20日简单移动平均(SMA)与上下±2σ的带,显示价格趋势及超买/超卖状态。

d) 成交量与价格行动指标:

-

力量指数:通过连续收盘价差与交易量的乘积量化价格动量。

![]()

-

平衡成交量(OBV):累积成交量,价格上涨时加,价格下跌时减,反映价格与成交量关系。

-

商品通道指数(CCI):测量典型价格(TP)与其平均值的偏差,识别超买/超卖水平。

模型架构

VAE

-

包含编码器和解码器,通过潜在空间(z)有效表示特征。

-

损失函数:重构误差(MSE)与潜在空间正则化(KL)平衡。

![]()

-

潜在向量z提供压缩输入的低维表示。

-

超参数β控制重构损失与正则化的权衡。

-

编码器学习条件概率分布q(z|x),先验分布p(z)为标准正态分布。

Transformer

-

多头注意力机制,8个注意力头同时关注输入不同部分。

-

缩放点积注意力计算公式。

-

输入数据通过多种方式表示,捕捉序列内关系。

-

位置前馈网络应用线性变换和ReLU激活。

![]()

-

层归一化稳定训练,残差连接缓解梯度消失。

![]()

-

Dropout防止过拟合(率=0.1)。

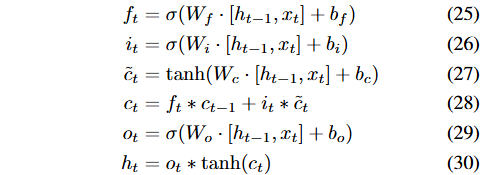

LSTM模型

-

包含2层堆叠LSTM,128个隐藏单元,双向配置,层间Dropout(率=0.2)。

-

输出层应用线性变换、批归一化和Tanh激活。

-

LSTM单元计算包括遗忘、输入、输出门和细胞状态。

模型集成

-

加权平均结合VAE、Transformer和LSTM模型的预测。

![]()

-

权重初始化为w1=0.3, w2=0.3, w3=0.4,定期在验证集上重新验证。

-

动态调整权重以提高预测准确性。

结果

数据集和训练

数据集与训练:

-

使用多个行业的数据集进行评估:大盘科技股、金融股、工业股、小盘成长股。

-

训练参数:序列长度60天,批量大小64,训练/验证/测试比例70%/15%/15%,早停耐心30个epoch,最大epoch 300。

比较分析:

-

与传统基线模型和单一架构模型进行比较,确保公平性。

-

传统模型表现:ARIMA方向准确率52.3%,MAPE 5.8%;简单移动平均方向准确率49.8%,MAPE 6.2%;指数移动平均方向准确率51.2%,MAPE 5.9%。

-

单一深度学习模型表现:单LSTM方向准确率65.7%,MAPE 4.5%,R² 0.31;单Transformer方向准确率68.2%,MAPE 4.1%,R² 0.35;单VAE方向准确率63.4%,MAPE 4.8%,R² 0.29。

-

提出的集成模型:定向精度 79.05%,MAPE 3.2990%,R2得分 0.4284,RMSE 10.5352。

-

关键观察:

-

-

-

集成模型方向准确率为79.05%,显著优于ARIMA(+27%)、单LSTM(+13.35%)、单Transformer(+10.85%)、单VAE(+15.65%)。

-

-

-

MAPE为3.2990%,所有基线模型被超越;RMSE为10.5352,考虑了股价波动。

-

-

-

传统模型无法捕捉复杂模式,单一深度学习模型效果虽好,但不及集成方法。

-

-

-

集成模型结合不同架构的优势,提升了准确性和稳定性。

-

-

结果

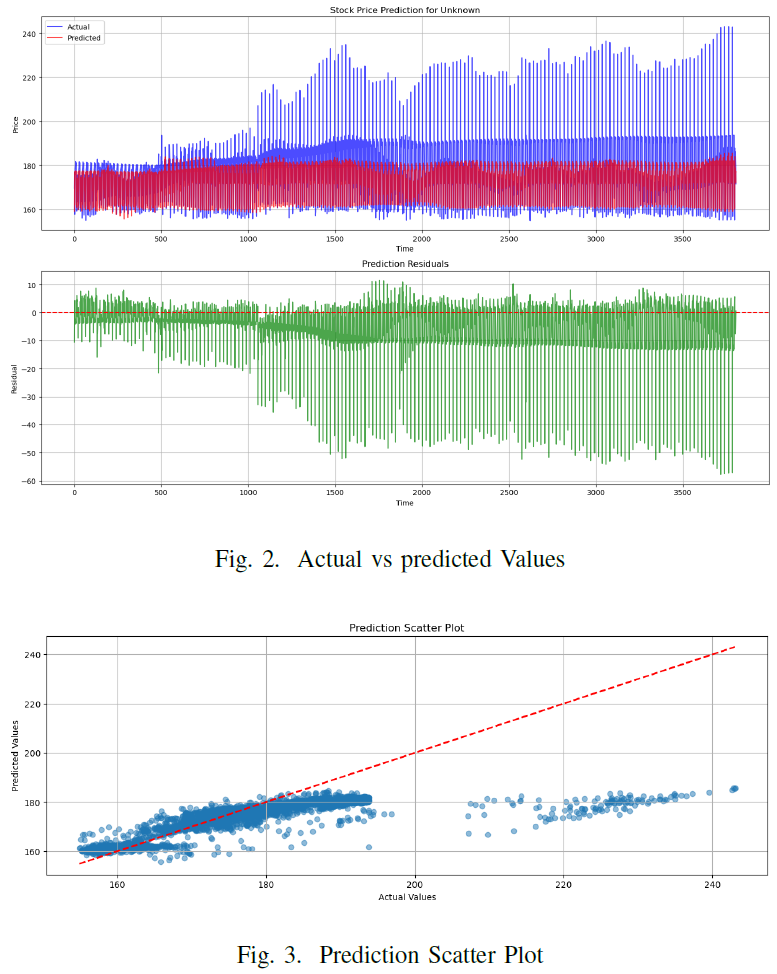

平均方向准确率。模型正确预测股价涨跌的频率为63.5%,显著高于随机猜测的50%。

均方根误差(RMSE)。模型的RMSE为10.5352,表明预测与实际股价接近。

R²得分。模型的R²得分为0.4284,说明其能解释部分股价变动的模式。

方向准确率。模型在测试期间的方向准确率为0.7905,显示出较强的可靠性。

![]()

平均绝对百分比误差(MAPE)。模型的MAPE为3.2990%,表明预测非常准确。

总结

本研究提出了一种结合变分自编码器(VAE)、变换器(Transformer)和长短期记忆网络(LSTM)的先进集成模型,用于股票价格预测。该框架解决了金融预测中的市场波动、非线性和时间依赖性问题,利用三种神经网络模型的优势。

集成模型的方向准确率为79.05%,显著优于传统和单一模型,且在均绝对百分比误差(MAPE)和均方根误差(RMSE)上表现出色。模型的R²得分为0.4284,能够更好地解释股票价格数据的方差。

该模型能够表征线性和非线性市场动态,采用先进的特征工程方法提升市场条件的表现。集成框架在多种市场条件下表现出一致性,成为可靠的金融交易算法和决策工具。结论是该集成框架在股票价格预测中具有高稳定性和准确性,为金融预测的实际应用和未来创新奠定了基础。

大模型&AI产品经理如何学习

求大家的点赞和收藏,我花2万买的大模型学习资料免费共享给你们,来看看有哪些东西。

1.学习路线图

第一阶段: 从大模型系统设计入手,讲解大模型的主要方法;

第二阶段: 在通过大模型提示词工程从Prompts角度入手更好发挥模型的作用;

第三阶段: 大模型平台应用开发借助阿里云PAI平台构建电商领域虚拟试衣系统;

第四阶段: 大模型知识库应用开发以LangChain框架为例,构建物流行业咨询智能问答系统;

第五阶段: 大模型微调开发借助以大健康、新零售、新媒体领域构建适合当前领域大模型;

第六阶段: 以SD多模态大模型为主,搭建了文生图小程序案例;

第七阶段: 以大模型平台应用与开发为主,通过星火大模型,文心大模型等成熟大模型构建大模型行业应用。

2.视频教程

网上虽然也有很多的学习资源,但基本上都残缺不全的,这是我自己整理的大模型视频教程,上面路线图的每一个知识点,我都有配套的视频讲解。

(都打包成一块的了,不能一一展开,总共300多集)

因篇幅有限,仅展示部分资料,需要点击下方图片前往获取

3.技术文档和电子书

这里主要整理了大模型相关PDF书籍、行业报告、文档,有几百本,都是目前行业最新的。

4.LLM面试题和面经合集

这里主要整理了行业目前最新的大模型面试题和各种大厂offer面经合集。

👉学会后的收获:👈

• 基于大模型全栈工程实现(前端、后端、产品经理、设计、数据分析等),通过这门课可获得不同能力;

• 能够利用大模型解决相关实际项目需求: 大数据时代,越来越多的企业和机构需要处理海量数据,利用大模型技术可以更好地处理这些数据,提高数据分析和决策的准确性。因此,掌握大模型应用开发技能,可以让程序员更好地应对实际项目需求;

• 基于大模型和企业数据AI应用开发,实现大模型理论、掌握GPU算力、硬件、LangChain开发框架和项目实战技能, 学会Fine-tuning垂直训练大模型(数据准备、数据蒸馏、大模型部署)一站式掌握;

• 能够完成时下热门大模型垂直领域模型训练能力,提高程序员的编码能力: 大模型应用开发需要掌握机器学习算法、深度学习框架等技术,这些技术的掌握可以提高程序员的编码能力和分析能力,让程序员更加熟练地编写高质量的代码。

1.AI大模型学习路线图

2.100套AI大模型商业化落地方案

3.100集大模型视频教程

4.200本大模型PDF书籍

5.LLM面试题合集

6.AI产品经理资源合集***

👉获取方式:

😝有需要的小伙伴,可以保存图片到wx扫描二v码免费领取【保证100%免费】🆓

更多推荐

17

17 0

0- 0

已为社区贡献3条内容

已为社区贡献3条内容

所有评论(0)